马尔可夫决策过程

我们下面学习动态决策:序列决策制定。有大量的应用都是这种决策,比如机器人、投资、运营。

本节学习经典的 Markov Decision Processes。这时,我们已知 Transition 和 Reward 模型,想要获得最优策略。我们学习两种算法:值回归和策略回归。

序列决策问题

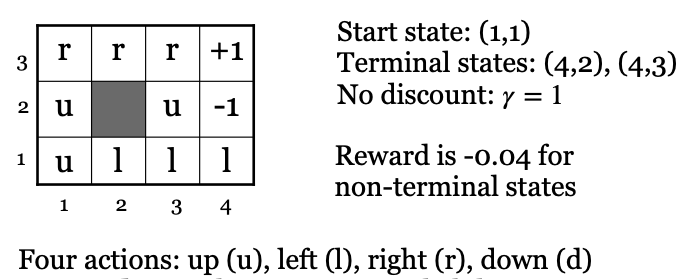

序列决策问题有三个重要概念:状态、动作和回报。下图画出了机器人路径规划问题。如图所示,机器人当前所处的位置,就是“状态”;它下一步的动作(上下左右),就是“动作”;它每走一步,要消耗一定的时间和能量,意味着这一步的“回报”是负值,而最终,当他胜利到达终点,会得到一个很大的“回报”,而且这个“回报”是正值。

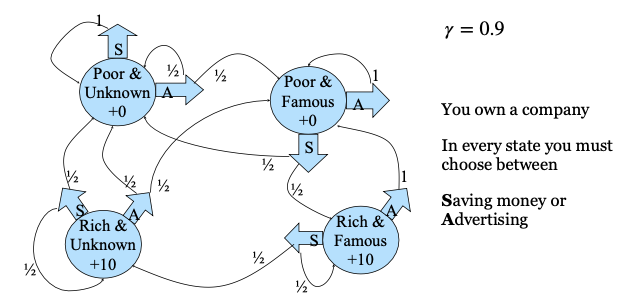

我们再看一个公司决策的例子。下图画出了我们如果开办一家公司的话,我们的序列决策问题。如下图所示,我们的状态包括四个:没钱且无名;没钱但有名;有钱且无名;有钱且有名;我们的下一步动作有两种选择:储蓄还是做广告。储蓄会让我们有钱,做广告会花钱,但会让我们变得有名;“回报”呢?就是我们最后能不能盈利:只有我们变得富有了,才有“回报”。注意,没钱但有名,是没有回报的,但只有经历这个阶段,才能变得富有。请问,你在其中的哪个阶段呢?

我们将上面举例的序列决策过程用数学模型描述,这就是著名的“马尔可夫决策过程(MDP)”。它由四个部分组成:状态(State)、动作(Action)、状态转移模型(Transition)、 回报模型(Reward)。它为什么叫“马尔可夫”呢?因为它的状态转移模型符合马尔可夫性。所谓马尔可夫性,就是下一步怎么样,只和当前状态有关:过去的,就让它过去;一切从现在开始。

因此,我们的目的是解决我们面临的序列决策问题,获得最高的回报。用数学的话说,就是已知 Reward 和 Transition 模型的情况下,求最佳策略(Policy)。所谓策略,就是在状态 S 下的最佳动作。

值函数

我们首先想到的是,这么多状态,能不能给每一个状态打一个分。那么这个分就可以给我们一个参考,我们就使劲朝着高分的状态走呗。为此,我们引入状态的“值函数”,用 \(V(s)\) 表示。在数学上,我们定义它为状态 s 按照当前 Policy 走下去的“效用”(utility)的期望。显然,让我们初始状态 s 的“值函数”最大的策略,就是我们的最优策略,对吧?

如果我们画出 MDP 模型的决策图,我们就会发现它是一个“非决定性的”概率搜索问题,而我们前面学过的搜索问题是“决定性”的搜索问题。此时,当已知 Transition 和 Reward 模型时,如何获得最优策略?我们有两种计算方法:值回归(Value iteration)和策略回归(Polity iteration)。我们下面分别介绍它们。

Value iteration

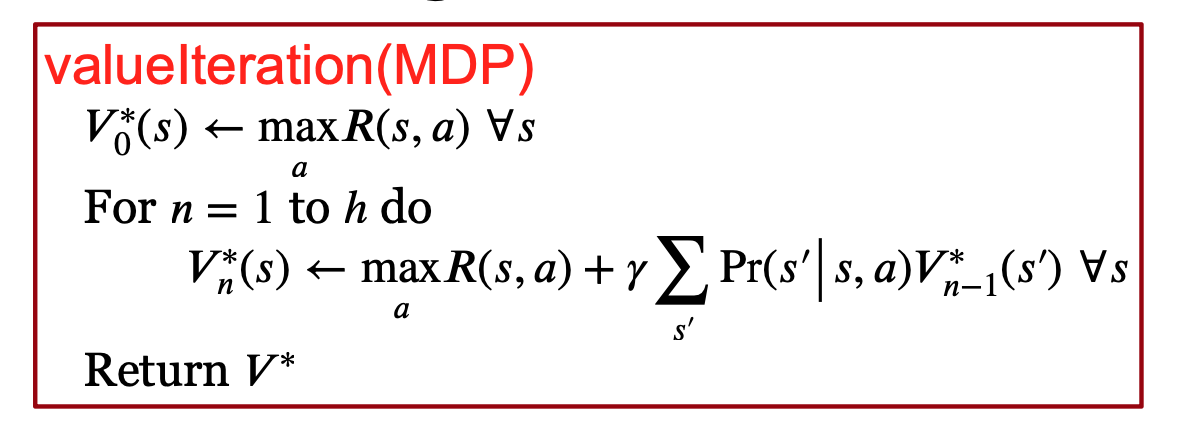

值回归方法通过回归的方法算出每一个状态的 V。下图画出了它的算法。

如上图所示,在初始化每个状态 S 的 V 后,它就开始迭代(for 循环)。在迭代的每一步,它都基于 Bellman 等式,更新每个状态 S 的 V。怎么更新呢?它计算这个状态下的各个 Action 能够获得的收益。这个收益包括执行这个 Action 立即能够获得的 Reward R(s,a) ,还包括执行这个 Action 后可能进入的下一个状态的 V 的期望。当然,这个期望会通过 \(\gamma\) 进行衰减。它最后选收益最高的 Action 的收益,将这个收益作为状态 S 的最新的 V。就这样一直迭代,直到 V 稳定下来,或者完成固定的迭代次数。这个过程,就叫“值回归”。

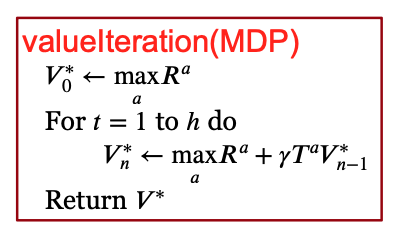

值回归能够用矩阵很方便地实现,如下图所示:

等 V 稳定下来后,按照 V,提取最佳 Action,就是最优 Policy 了。

总之,值回归方法会比较一个状态下的各种 Action 的结果,选出最大的,更新状态的 Value。伯克利 CS188 AI Lec 8 MDP I PPT 给出了 Value Iteration 的详细过程,非常直观、清晰、有趣。请参考该 PPT。

值回归方法会比较一个状态下的各种 Action 的结果,选出最大的,更新状态的 Value,这有三个缺点:首先,计算量很大,是 \(O(S^2A)\);其次,它浪费:在计算的过程中,Max 的结果很少发生变化,所以很多计算都浪费了;最后,在 Value 收敛之前,Policy 早就收敛了,由此,它的很多计算没有必要。因此,人们提出了 Policy Iteration 方法。

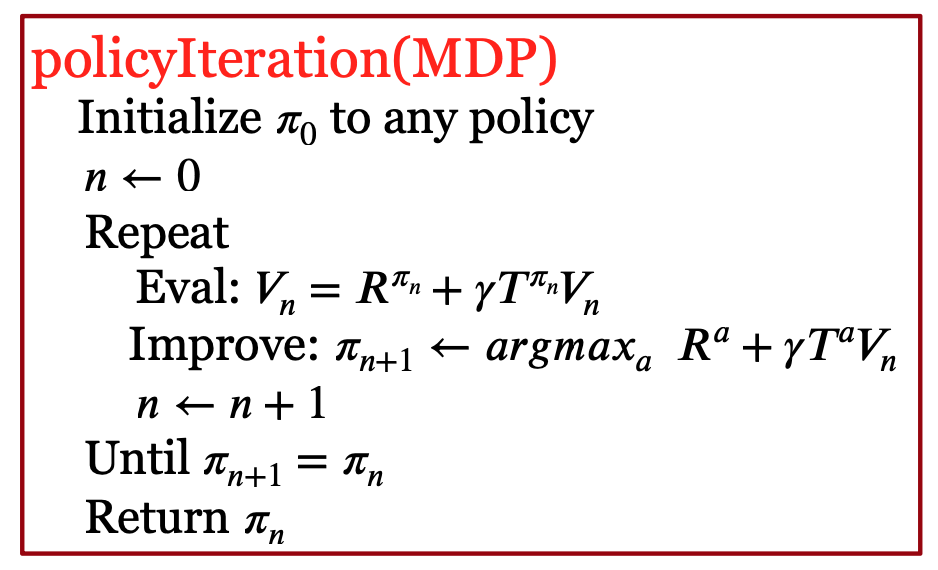

Policy iteration

因此,我们可以换一种方法:首先初始化一个 Policy,然后就按照这个 Policy 往下实验。这样的话,每次在一个状态 s 下只会执行一个 Action。这时,我们就用这个 Action 后的“下一个状态”的值,来更新状态 s 的值。这样计算就简单很多。按照这种方法,迭代计算了每一个状态的值后,基于这些值,更新策略,选择期望 Reward 最高的 Action,这就得到了最新的策略。然后,再迭代该策略下,各个状态的值。然后再更新策略。这就是策略回归方法。伯克利 CS188 AI Lec 8 MDP II PPT 给出了 Policy Iteration 的详细过程,非常直观、清晰、有趣。请参考该 PPT。

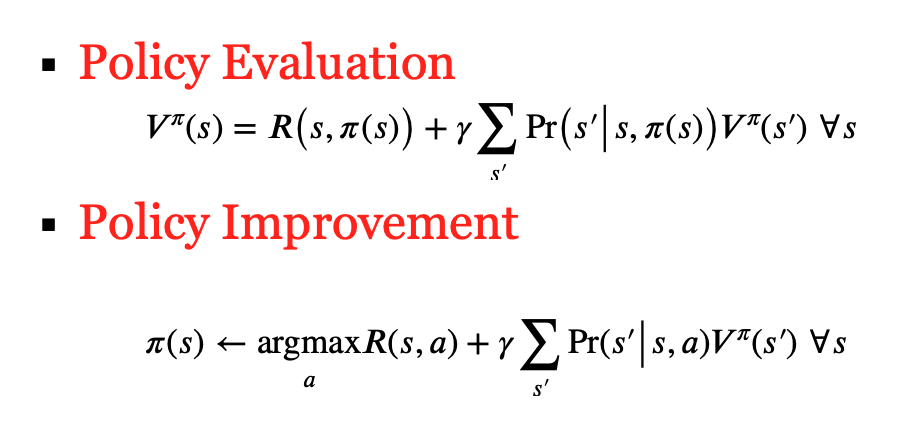

因此,策略回归,是以优化 Policy 为中心。它也是采用迭代的方法,但迭代的是 Policy。它的算法如下图所示。

如上图所示,它的迭代包括下面的两步:

第一步是策略评估(Policy Evaluation)。此时,它计算在当前 Policy 下,各个状态的 V。计算方法是:基于当前策略,得到状态 S 要执行的 Action a,然后计算执行 a 之后得到的收益。这个收益的计算和“值回归”时的计算时一样的。这样,它就得到了当前策略下的各个状态的新的 V。

如果我们观察策略回归的公式,我们会发现它其实就是一个关于 V 的线性方程组,因此,可以用矩阵方法就可以直接求解。此外,策略评估的概念非常重要。我们后面还会用到它。

第二步是策略改进(Policy Improvement)。此时,它保持各个状态的 V 不变,更新 Policy。具体来说,它会往前看一步,计算每个状态下的各个 Action 的收益,然后寻找最大收益的 Action,将“选择它”作为最新的策略。它也被称为 Policy Extraction,因为是基于最新的 V 来提取新的策略。注意,它只会往前看一步,而不是像 Value 回归似的,迭代计算 V。

更新完 Policy 之后,它再回到第一步,计算这个新 Policy 下各个状态的值函数,然后再做第 2 步,如此迭代,直到 Policy 稳定。

因此,策略回归的方法就是:基于当前策略,做 Policy Evalation,得到各个状态的值,然后基于这些值,比较各个 Action,用能够获得最大值的 Action 作为最新的策略动作。我们可以证明它和 Value Iteration 一样,也是最优的。在大多数情况下,它比 Value Iteration 方法收敛得快很多。

策略回归也能够用矩阵很方便地实现,如下图所示:

Bellman 等式

Bellman 方程证明了值函数的一个基本性质:它满足一定的递归关系。该方程实际上有两个方程:贝尔曼期望方程和贝尔曼最优方程。其中,Policy Iteration 用了期望方程,而 Value Iteration 用了最优方程。

课程材料

- 滑铁卢大学 CS486 人工智能 Markov Decision Processes slides

- 伯克利

- 伯克利 CS182 深度学习,Actor Critic PPT,B 站视频,讨论材料 9

- 伯克利 CS188 AI Lec 8 MDP I PPT Value Iteration,II PPT Policy Iteration,很多动画,Abbeel 老师作品,很适合入门

- Deepmind Silver

- DeepMind Hadovan

- DeepMind UCL Hadovan RL 2021 Lec 1 introduction

- DeepMind UCL Hadovan RL 2021 Lec 2 Exploration and control_slides

- DeepMind UCL Hadovan RL 2021 Lec 3 MDPs and Dynamic Programming

- DeepMind UCL Hadovan RL 2021 Lec 4 Theoretical Fundamentals of DP Algorithms

- Stanford CS234 RL Lecture 2: Tabular MDP planning

- 上海交大伯禹增强学习 Lec 2 马尔可夫决策过程

课本材料

- Dive in Deep Learning,17. Reinforcement Learning 的 Value iteration 部分

- [SutBar] Chap. 1, 3, 4, 15.1, 17.1 - 17.4

- [Sze] Chap. 1, 2

- [Put] Chap. 2, 4, 5, 6

- [SigBuf] Sec. 1.6.2.3

练习

- 上海交大伯禹增强学习 练习 第3章-马尔可夫决策过程.ipynb

- 上海交大伯禹增强学习 练习 第4章-动态规划算法.ipynb

- Denny Britz + Silver RL 2015 Lab 1-3

- Stanford CS234 DRL Assignment 1 Frozen Lake MDP

- 滑铁卢大学 CS 486 编程练习 4。

- 值回归练习:修改代码 MDP.py,实现 Value iteration 函数:根据 Reward 和 Transition,得到 V。

- 策略回归练习:修改代码 MDP.py,首先实现 Evaluate policy 和 Extract policy 两个函数,然后实现 Policy iteration,重复 Extract policy 和 Evaluate policy,迭代计算 Policy 和 V。

- 实验评估比较 Value iteration 和 Policy iteration 的表现,说明为什么。

- 滑铁卢大学 CS885 编程练习 1,值回归,策略回归

- 伯克利 CS189 练习

- Dicussion 11

- 推导 Bellman 等式,飞船 Policy Iteration、Value Iteration 最优控制策略

- HW 6

- 题 2,MDP,Bellman 等式,值计算;

- 题 3,Policy Iteration、Value Iteration 编程练习,求解最优租车策略;当加入非线性和随机动态时,动态规划,会有什么影响 ?

- Dicussion 11

- 伯克利 RL bootcamp 2017 Lab 1 MDP

| Index | Previous | Next |